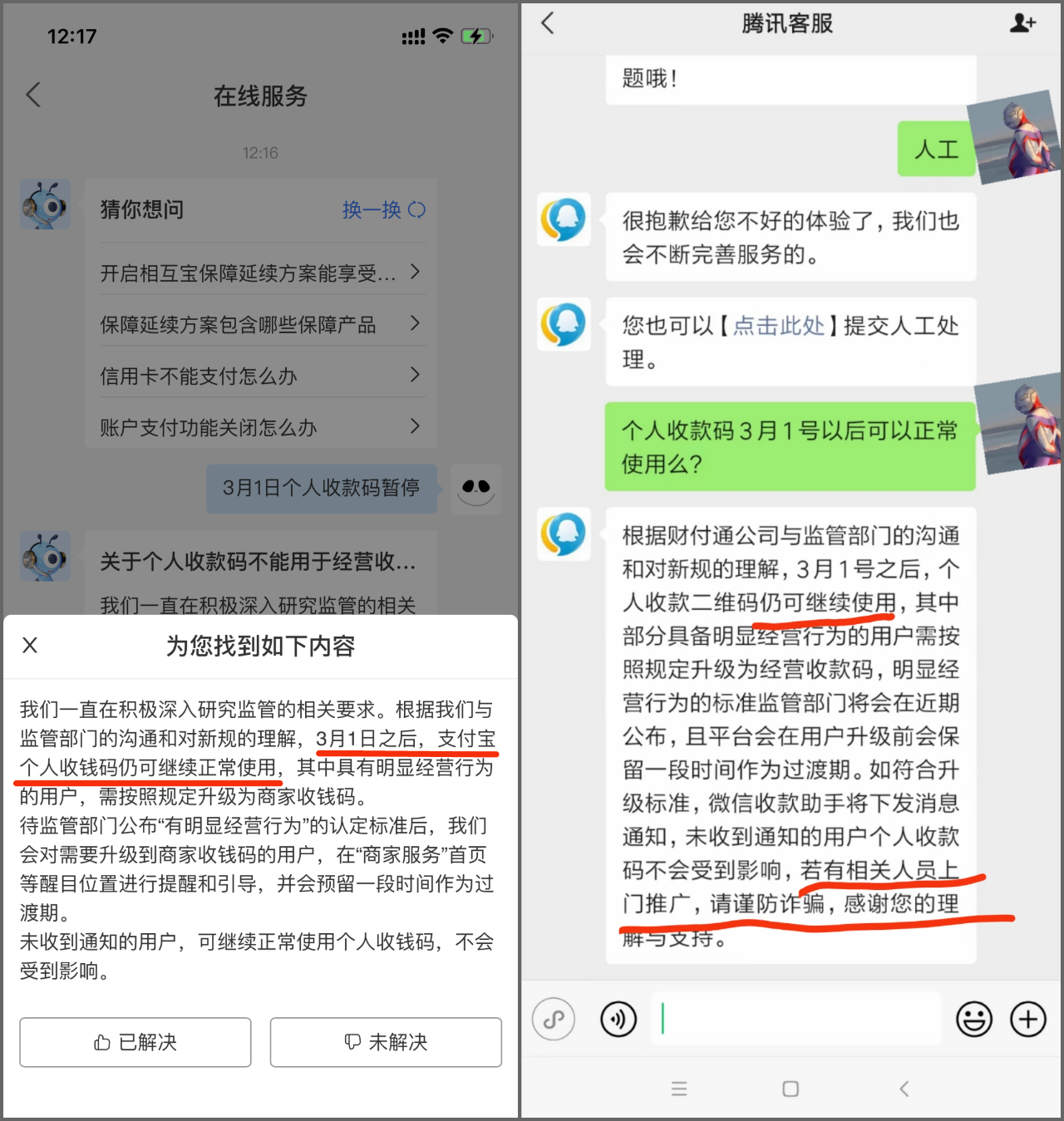

近期关于 “3月1日后个人码不能作为经营使用”的谣言引发的各种报道以及错误解读一时间给众多用户及商户造成了很大的困扰,对此财付通、支付宝客服都作出了回应称:3月1日之后,个人收款二维码仍然可继续使用,其中部分具备经营行为的标准监管部门会在近期公布,且平台会在用户升级前会保留一段时间作为过渡期。如符合升级标准,微信支付宝会下发通知,未收到通知的用户个人收款码不会受到影响。

据POS圈支付网最新消息,中国支付清算协会负责起草并提请审议了《收款条码业务自律规范(试行)的议案》”文件,该《收款条码业务自律规范》将在协会常务理事会审议后发布并执行。

在这份《收款条码业务自律规范》中正式回应了大众关切的“个人码到底能不能用”“经营行为是什么标准”等相关问题。(以下为部分主要内容)

《自律规范》共七章五十条,重点围绕个人收款条码管理、 个人经营收款条码管理、特约商户收款条码管理、收款条码风险管理等方面提出自律管理要求。其中重点问题说明如下:

(一) 个人收款条码管理

一是明确个人收款条码用于个人小额、无真实商品或服务交易背景的转账业务。

二是按照风险等级与管理要求匹配原则,明确条码支付收款服务机构应对个人实施风险分级管理,并根据个人风险等级采取相应的收款限额、条码有效期和收款码数量管理。个人收款码单日收款金额最高为5万元,有效期最长不超过6个月。个人用户风险等级从低到高划分为A、B、C三级,对应日累计收款限额分别为5万元、1万元和1000元,有效期为6 个月、3个月和10日。

三是明确个人静态码远程收款白名单管理机制。对纳入白名单的收款人采取全生命周期管理,明确白名单准入、使用和退出管理要求。包括明确白名单用户个人风险等级应达到A级,收款人个人静态收款条码有效期不超过三个月, 单笔收款金额不超过500元;一个月收款笔数不超过300笔、收款金额不超过500元等(该限额特指白名单远程收款,未入白名单不能远程收款)。

四是明确对于通过截屏、下载等方式保存的个人动态收款条码,应当参照执行个人静态收款条码有关交易限额、禁止用于远程非面对面收款等规定,以防止个人静态 收款条码管理收紧后风险转移至个人动态收款条码。

(二) 个人经营收款条码管理

一是明确个人经营收款条码适用于依法免于办理工商注册登记且具有明显经营特征的个人商家,按照小微商户管理,更加便捷地满足流动摊贩等长尾用户的收款需求(小微商家可继续使用个人收款条码)。

二是明确 "具有明显经营活动特征"个人商家的标准,即年收款总金额超过80万元 ( 含) 且三个月内收款总笔数超过2000笔(含) 的个人商家,以及条码支付收款服务机构认定的其他具有明显经营特征的个人商家。

三是明确协会对具有明显经营特征的个人商家收款总金额、总笔数等标准实施动态调整,以满足经济社会发展变化和业务开展情况的实际需要。

四是强化对个人商家的交易监测。要求收单机构强化对个人商家的交易监测,监测发现通过申请多家机构个人收款条码收款,合理判断其实际收款金额明显符合经营活动特征的用户,应为其提供个人经营收款条码,或根据用户申请和需要为其提供商户收款条码。

(三) 特约商户收款条码管理

一是明确特约商户收款条码管理的主体责任。遵循《条码支付业务规范》《涉赌资金链责任划分指引》等制度文件,强调收单机构责任,特约商户收款条码被用于违法违规活动的,由收单机构承担相应责任,且该责任不因业务外包而发生转移.

二是明确银行、支付机构等收单机构为特约商户提供的收款条码服务,视同条码支付收单业务管理,应对特约商户进行风险分级,并根据特约商户风险等级采取相应的收款限额、条码有效期和数量管理。对应特约商户风险等级分为低、中、高风险三个等级,明确收款金额、条码有效期、数量等管理要求。

(四) 风险管理

一是明确六类禁止准入情形。提出六类与违法违规活动高度相关的情形,要求条码支付收款服务机构不得为存在上述情形的客户提供服务;已提供服务的,应按相关监管规定要求及时清退或终止收付款相关功能。同时,对于已与上述类型高风险客户或其账户发生交易的客户,经条码支付收款服务机构判断,疑似存在风险的,直接划入风险等级为C级的个人或高风险特约商户,采取最严格的条码收款限额、有限期和使用数量管理,严防非法资金流转。

二是准确识别并及时处置风险。《自律规范》提出十八项涉及客户、账户和收款条码的典型风险情形,要求银行、支付机构持续监测并准确识别,同时将连续12个月内触发风险情形的频率作为划分客户风险等级的依据之一,提升风险等级设置的客观性和实操性。

除按照不同风险等级采取收款限额、条码有效期和数量管理外,《自律规范》还提出十四项风险管理措施,包括缩短条码有效期、限制条码截屏、限制跨区域收款、收款人人脸识别、延迟资金结算等,条码支付收款服务机构应根据客户具体风险情形采取针对性防控措施。

(五) 关于市场主体责任

充分考虑收款条码业务交叉性、参与主体多样性、受理场景复杂性等特点,《自律规范》严格遵循监管要求,明确条码支付收款服务机构主体责任。

如条码支付收款服务机构应建立风险监测、承诺机制、交易监测等机制,规范个人收款条码管理;个人经营收款条码用户按照小微商户管理,收单机构切实履行商户审 核、管理责任等;清算机构生成的收款条码被用于违法违规活动的,清算机构、银行和支付机构应按照职责分工和责任落实承担相应责任等。

此外,为确保自律规范的落实执行,《自律规范》将收款条码支付业务纳入自律监督检查和自律惩戒范围。为确保个人收款条码相关要求有效落地、业务平稳过渡,《自律规范》设置过渡期为发布日至2022年12月1日,要求条码支付收款服务主体全 面、充分评估客户正常支付需求,制定配套转码和服务解决方案,做好客户引导和服务工作。