近日(9月14日),福建银保监局发布《关于防范不良贷款中介新型套路的风险提示》,在贷款办理过程中,若部分营销客户条件不符合银行贷款资质,不良中介想方设法,不择手段包装客户贷款资料,甚至采取“AB”贷。中介公司会将矛头直指是银行端的审批问题,并煽动客户与银行对质,极易引发矛盾纠纷。

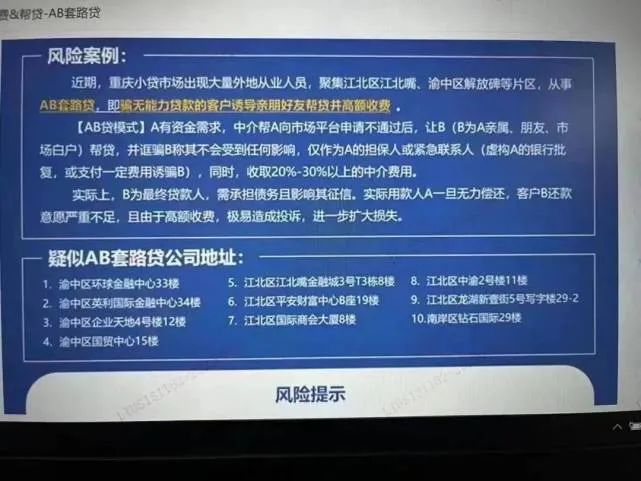

什么是AB贷?AB贷是一种新型的套路贷玩法,因为AB贷主要是从身边亲人朋友下手,所以又称“人情世故贷”。即客户A自身资质不符合条件,无法通过银行贷款审批,中介伪造银行贷款审批流程的截图告知客户A因其风险系数高,需增加担保人,极力说服客户A寻找资质较好的客户B为其担保,在实际贷款办理中,不良中介并未为客户A申请贷款,而是使用客户B的身份信息申请贷款,借款人实质为B,但贷款资金却由客户A使用,客户B直至被银行催收才知本人是借款人而非担保人。因此一旦逾期受到伤害势必不是A。

警惕不良贷款中介,专瞄征信不良者

当我们的征信不良时,我们向金融机构申请贷款。往往因风险系数较高基本上告别了与银行以及其他金融机构打交道的可能。而这些不良贷款中介抓住客户急需用钱的心理,通过各种途径,例如网络上发布广告,以专为征信不算良好、不具备贷款资质的人放款为诱饵,从而吸引这部分贷款客户。

有消息显示,近期重庆部分地区出现大量AB贷从业者,导致银行损失较重,银行不得不发出相关风险提示,提高个人信贷审查门槛。

《关于防范不良贷款中介新型套路的风险提示》原文

“零门槛”“高额度、低利息贷款”“免费办理”等不良贷款中介花式营销行为层出不穷,“套路”满满,存在虚假宣传、息费不透明、莫名收费或被贷款等问题。随着经济环境、科技应用、银行业务的不断变化,不良中介的套路手段也花样百出,扰乱市场金融秩序的同时严重侵犯金融消费者的合法权益。为此,福建银保监局提醒消费者,应注意防范以下不良贷款中介新型套路营销行为:

表现一:堂而皇之,伪装银行人员身份,瞄准小微客户群体诱导办理银行线上贷款

不良贷款中介瞄准小微客户群体,通过不法渠道获取小微客户清单,假借当前国家支持小微企业相关政策为幌子,借助银行为服务小微企业提供的线上贷款简化申贷手续的便利,利用客户急用钱且希望低利息的心态,实施有针对性的营销。通常伪装成银行工作人员,在营销过程中谎称可免费为客户申请到低利息且高额度的贷款或者通过P图制造客户已在某行可获得的授信额度等手段诱导客户到公司现场办理业务。在办理贷款过程中,不良中介以专业自居,代客操作,持客户手机下载银行移动客户端,录入信息、身份核验、贷款信息确认、银行放款智能语音告知等环节,客户听之任之,按照中介人员指令操作,待业务办理后,中介人员即将所涉及贷款银行的移动客户端、短息全部删除,导致客户对贷款相关信息一无所知。

表现二:移花接木,采取“AB贷”伎俩,为缺乏资质客户套取信贷资金

在贷款办理过程中,若部分营销客户条件不符合银行贷款资质,不良中介想方设法,不择手段包装客户贷款资料,甚至采取“AB”贷,即客户A自身资质不符合条件,无法通过银行贷款审批,中介伪造银行贷款审批流程的截图告知客户A因其风险系数高,需增加担保人,极力说服客户A寻找资质较好的客户B为其担保,在实际贷款办理中,不良中介并未为客户A申请贷款,而是使用客户B的身份信息申请贷款,借款人实质为B,但贷款资金却由客户A使用,客户B直至被银行催收才知本人是借款人而非担保人,中介公司会将矛头直指是银行端的审批问题,并煽动客户与银行对质,极易引发矛盾纠纷。

表现三:瞒天过海,诱导客户签署代扣协议,自动扣取高额“中介费用”

在贷款办理过程中,不良中介往往在客户不知情的情况下诱导客户签署《居间服务协议》及《代扣协议》,贷款发放后,中介可直接从客户账上扣划10%-30%不等的高额“中介费用”。在诱导客户签署代扣协议时,中介人员惯用的说辞如下:一是欺骗客户该笔资金是银行提前扣划的“贷款利息差”;二是向客户谎称扣走资金为“还款履约保证金”,欺骗客户正常还款几期后将予以退还;三是向客户谎称为预收取本笔的利息,欺骗客户仅需还款几个月后,即可不用归还这笔贷款。除通过代扣协议套取客户资金外,部分不良中介会在贷款放款后,以所谓帮助客户“做流水”、制造生产经营状况为由,要求客户将部分贷款资金转到指定账户,后续客户要求退还时,不良中介拿出客户在不知情的情况下签署的《居间服务协议》及《代扣协议》声称已转资金将直接抵做服务费用,无法退还。客户往往求助无门,无奈接受。

上述行为严重侵害了金融消费者合法权益,福建银保监局提醒广大消费者应提高风险防范意识,从正规金融机构、正规渠道获取信贷服务,规避不必要风险。

一、警惕过度负债风险

借贷有成本,应树立负责任的借贷意识,量入为出,小微企业主应根据自己企业的实际情况适度负债,如果举债不当,到期无法偿还将影响企业信誉。对于小微企业已存在经营困难的情况,应通过协商或债务重组、提升经营效率等行式进行优化,而非通过提高负债导致经营压力进一步提升。

二、选择正规贷款渠道

有信贷服务需求,应通过正规渠道从银行业金融机构申请贷款。在业务办理前,应多咨询正规金融机构专业人员,防范不法分子诈骗侵害,警惕不法中介机构的营销揽客行为。如对金融业务存在疑问,可通过官方渠道向有关银行业金融机构咨询核实。对于陌生来电推销“低息快捷”、“贷款额度已批”贷款业务等行为,应保持警惕,不要轻信,防范上当受骗、资金受损。

三、提升个人信息安全保护意识

提高保护自身合法权益的意识,注重保护个人隐私,妥善保管重要身份信息,注意保管好个人重要证件、账号密码、验证码等信息。办理业务过程中杜绝让外部人员“代客操作”,避免被外部人员欺诈。

四、谨慎对待签字、授权等重要环节

在办理业务过程中,应慎重对待合同、授权书等法律文书的签署,认真阅读相关合同条款、授权范围,不随意签订协议,授权他人办理金融业务,避免给不法分子可乘之机。

若金融消费者自身合法权益受到不良贷款中介的不法侵害或发现涉嫌违法犯罪线索,建议第一时间向公安机关报案。